과세요건: 국가가 과세권을 행사하기 위해 필요한 요소

- 납세의무자

- 담세자: 세금 부담하는 자

- 납세자: 세금 직접 내는 자

- 납세의무자

- 원천징수의무자: 미리 징수하여 대신 내는 자

- 과세대상(과세객체, 과세물건)

세법상 과세대상으로 정한 물건 행위 또는 사실

행위: 취득, 등기/등록, 소비

재산: 재산세, 종합부동산세, 상속세, 증여세

소득: 소득세, 법인세

- 과세표준

세법에 의해 직접적으로 세액산출의 기초가 되는 과제물건의 수량(종량세) 혹은 가액(종가세)

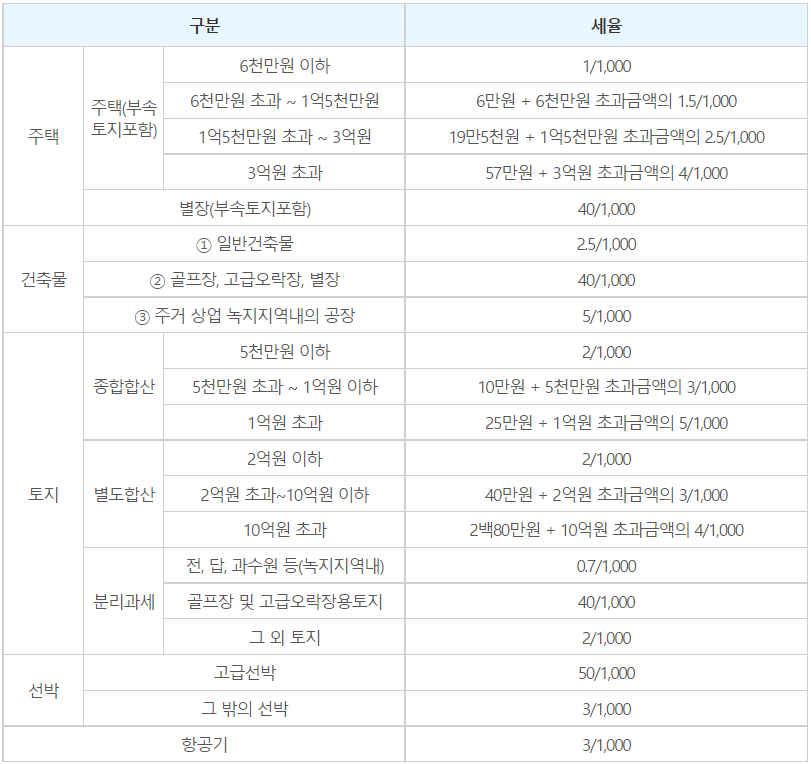

- 세율

(세액) = (과세표준) X (세율)

반응형

'세금 > 세금 etc' 카테고리의 다른 글

| 소비세: 부가가치세 vs 개별소비세(주세,담배세,교통/에너지/환경세...) (0) | 2023.06.01 |

|---|---|

| 세금규모 순위: 소득세 > 부가가치세 > 법인세 > ... (0) | 2023.06.01 |

| 세금의 분류 (0) | 2023.06.01 |

| 세금의 역사: 인두세(poll tax, 정액세) -> 소득세(대표적인 누진세) (0) | 2022.11.22 |

| 부동산 세금 (0) | 2022.11.18 |