현대해상 무배당하이라이프하이콜종합보험(Hi0910)

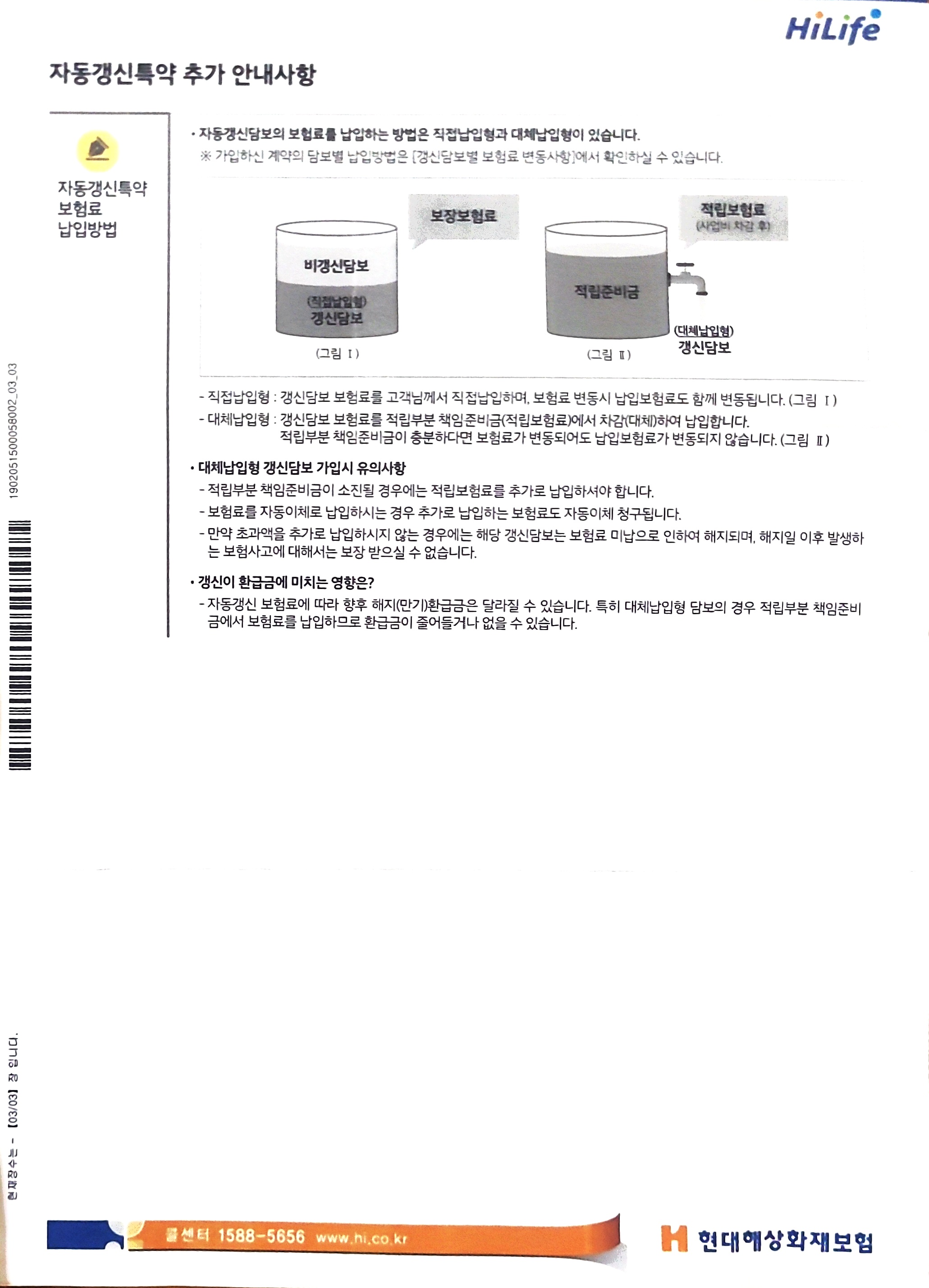

보험료가 낮아졌으나 적립보험료가 낮아져서 나중에 해지할 때 받는 해지환급금도 낮아지는 개념이었던듯

반응형

'사적보험' 카테고리의 다른 글

| 보험: 순보험료 + 사업운용비 1%? (0) | 2024.06.24 |

|---|---|

| [현대해상 실손보험 직원상담정리] (1) | 2024.02.20 |

| [실효] 보험금 안내서 효력정지된 것, 밀린 보험금과 이자내면 부활가능 (0) | 2023.12.12 |

| 적립보험료(한도내에서 적립금찾아쓸수 있는 중도인출기능) 해지환급금,대체납입갱신담보(보험료오를때 직접내지 않고 적립보험료에서 뗌) 비용마련용 (1) | 2023.11.18 |

| 실손보험 - 세대별 차이 (0) | 2023.03.30 |