2022년말 기준 청약통장 가입자수는 2836만명, 2022년 10월부터 15만명이나 줄어들었음

부동산 경기가 침체되고 금리가 상승한 것에 영향받은 것

주요 시중은행 예금 5%대, 적금6%대로 금리 올라가고, 연7% 특판 상품도 등장

30일만 맡겨도 연4.5%주는 특판 RP상품도 있는데...

이에 비해 청약저축의 이자는 매우 낮고 상승폭도 너무 낮음

주택청약종합저축 이자: 1.8 -> 2.1로 상승

국민주택채권 이자: 1->1.3로 상승

청약저축의 금리를 많이 올리면 주택도시기금의 재무 건전성이 훼손된다는 것이 설명

(버팀목대출, 디딤돌대출 같은 정책금리 상품의 금리도 다 올려야 하는 부작용 방지)

이런 상황에서 청약저축을 해지해서 매우 우량한 (신용등급 AAA의) 지방공기업 채권 매수하면 수익률 6% 보장됨

몇년내 청약할 계획 없다면 기회비용측면에서 훨씬 이득

그런데 고덕 강일, 고양 창릉 등 공공택지 사전청약이 시세 7~80% 저가로 진행될 예정이라서 해지하면 이런 기회는 포기하게 됨

청약통장 유지여부를 결정하는 방법

청약홈 로그인 > 납부한 금액과 그중 납입인정 금액 확인해서 높으면 유지

공공분양-서울지역의 경우 납입인정 금액이 2천만원 이상되면 당첨권,

다주택자이고 당장 집이 필요없고 5년 안되는 청약통장이라면 해지하는 게 유리

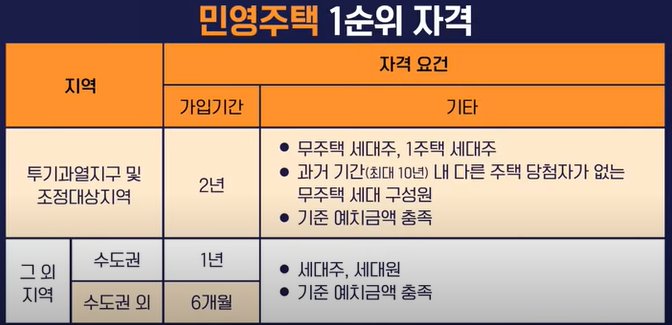

비규제 지역-수도권은 1년, 비수도권은 6개월 있으면 1순위통장이 되므로 해지후 필요시 재가입해도 됨

급전이 필요한 경우 또 다른 선택지: 청약저축 담보대출 - 청약저축을 질권 설정해서 대출받는 것

청약자금 95%까지 1년간 대출가능, 금리: 금융채1년물 + 가산금리 1~1.7%

금리는 높지만 해지는 아깝고 돈은 필요하다면 고려해볼수 있음

일단 청약통작 해지하고 나면 민간분양 - 추첨제를 노려보는 것이 유리함

일단 청약 재가입후 2만원만 넣어두고 입주자 모집 공고 전날 납입 예치금 한번에 입금하면 되기 때문에

공공분양도 생각한다면 매달 10만원 넣는 것이 좋지만 부담된다면 일단 2만원만 유지할 것

아래는 주택청약 정보 참고할 것

출처: https://www.youtube.com/watch?v=MLBnwW4lub0

'부동산' 카테고리의 다른 글

| 집선택시 주요참고점: 누수, 단열/결로, 층간소음 (0) | 2023.06.29 |

|---|---|

| 전월세 전환율 (0) | 2023.06.29 |

| 분양대금의 구성 - 청약금, 계약금, 중도금, 잔금 (0) | 2023.04.18 |

| 주택 청약 제도 (0) | 2023.04.18 |

| 분양제도, 선분양 vs 후분양, 한국에서 후분양이 활성화되지 못하는 이유 (0) | 2023.04.17 |