https://www.youtube.com/watch?v=wI6Kd-BJqqk&t=992s

세상에는 연금이 너무 많다 연금보험 연금신탁 연금저축펀드 주택연금 변액보험 종신보험...

- 세제적격: 연금저축, IRP

- 세제비적격: 연금보험, 종신보험, 변액연금...보험사 상품만 있음

연금저축펀드 vs IRP-Individual Retirement Pension

- 공통점

- 연금계좌라고 불림

- 은행과 증권사 통해서 계좌개설가능

- 계좌안에서 펀드나 etf 운용가능, 노후자금으로 쓸 목적

- 세액공제

- 과세이연: 15.4% 이자소득세 내지 않고 후에 연금으로 타쓸 때 연금소득세 3.3~5.5% 저율과세함

- 연금저축+IRP 합쳐서 년한도 1800만안에서 자유롭게 입금가능, 1명당 1800만임

- 한 90%는 비슷한 거

- 10%차이는: 태생이 다름

- 연금저축펀드

- 반드시 연금저축 이라는 4글자가 들어가야 함

- 자본시장법 from 여의도

- 나이상관없이 개설가능

- 급할땐 계좌해지 하지않고 일부 출금가능

- 현금 연금펀드 etf만 투자가능

- 현금으로 그냥 놔둬도 세액공제 가능

- 연금펀드에서 가능한 펀드들이 따로 있음

- 파생형 etf빼고는 가능 - 레버리지etf, 인버스 etf이런 것들이 파생형

- IRP

- 퇴직연금 삼총사-DB, DC, IRP 중 하나

- 근로자퇴직급여보장법 from 세종시

- 소득있는 사람만 개설가능

- 퇴직금 수령용 or 개인저축용

- 출금이 아예 안되서 돈 찾으려면 아예 계좌해지해야함

- 매수가능상품: 현금성자산 예금 저축은행예금 우체국예금 ELB 개별채권 펀드 ELS ETF 인프라펀드 부동산펀드

- 현금성자산: 현금이 아님, 증권사 CMA랑 비슷, MMDA라는 상품이름으로 운영됨

- 예금: 예금자보호 되는 그 예금, 금융사간에 서로 상품을 주고받고 공유하게 되어 있어서 증권사로 가입했어도 예금이 가능한 것

- RP, ELB같이 증권사에서 원금보장해주는 상품도 매수가능

- 펀드는 퇴직연금용 펀드가 따로 있음

- ETF는 못사는 것이 많음 - 레버리지etf 인버스etf 선물지수추종하는etf안됨

- 인프라펀드 부동산펀드는 연금저축에서는 안됨, 배당을 주는 부동산펀드원한다면 IRP가 유리

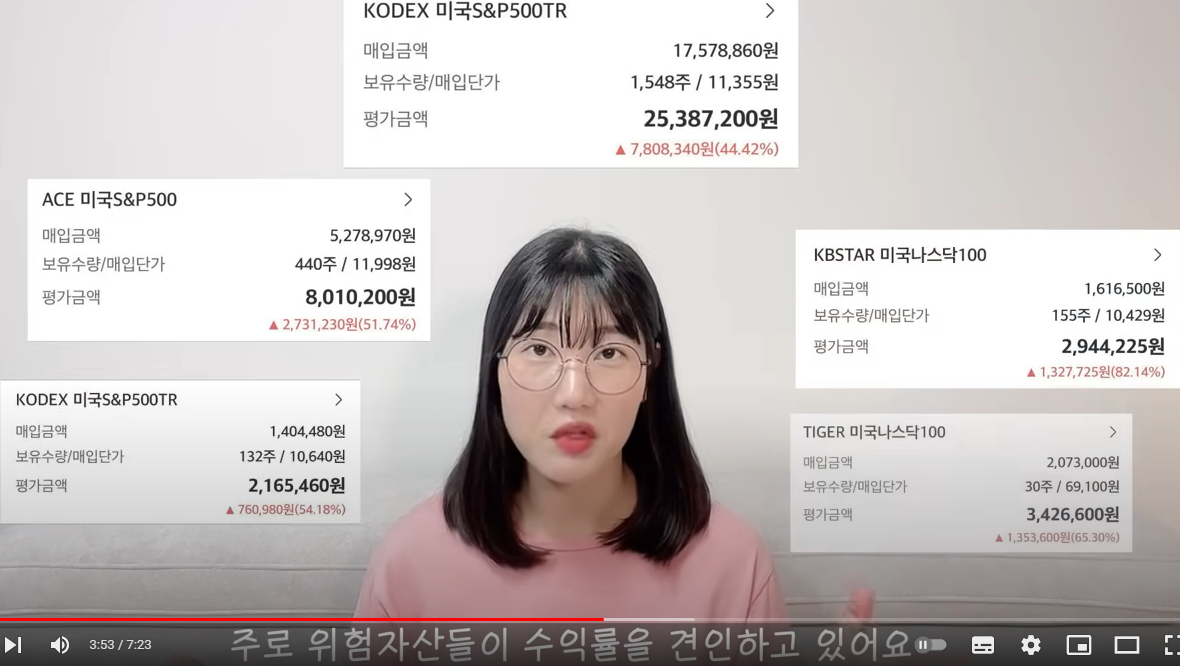

- 위험자산 70%까지만 가능

- 연금저축펀드

반응형

'금융 투자' 카테고리의 다른 글

| 우리은행IRP (0) | 2024.08.07 |

|---|---|

| IRP 운용 (0) | 2024.07.30 |

| 개인연금: 세제 적격-연금저축(은행,증권사,보험사 모두에서 개설가능) / 세제 비적격 - 연금보험(아마 보험사에서만 가능한듯?) (0) | 2024.06.24 |